如果今天还有人把 AI 理解成一场单纯的“大模型竞赛”,那他看到的,可能只是水面上的浪花。

真正决定这一轮 AI 浪潮走向的,早已不只是模型参数、榜单分数和发布会上的演示效果,而是另外一组更硬的能力,谁掌握企业入口,谁控制算力底座,谁能把 AI 接进真实业务,谁能把它变成可以长期运行的产业系统。从这个角度看,最近最值得关注的,不只是 OpenAI、Anthropic、Google 这些“台前选手”,还有两个看似不那么像“AI 主角”的公司,西门子和微软。它们之所以越来越关键,恰恰因为它们踩中了这一轮 AI 最核心的两层底盘,一层是工业世界,一层是数字基础设施。

很多人第一次看到这个判断,可能会有些意外。微软当然还能理解,毕竟它有 Azure、有 OpenAI 生态、有 Copilot、有企业客户;但西门子为什么会成为 AI 浪潮里的关键角色?答案其实很简单,因为这一轮 AI 如果真要从“聪明的聊天机器人”走向“可部署、可落地、可规模化运行的生产系统”,它就必须进入两个世界。一个是办公室和企业软件构成的数字世界,另一个是工厂、园区、电网、数据中心和设备构成的物理世界。微软控制着前者的重要入口,西门子深深嵌在后者的骨架里。

先说微软。过去很多人谈微软,会把重点放在它“投了 OpenAI”或者“把 Copilot 做进 Office”这类更容易被感知的产品层动作上。但到了 2026 年,微软真正关键的地方已经越来越不是某一个单独产品,而是它在把 AI 变成一套企业级操作底座。4 月 3 日 Reuters 报道,微软宣布将在 2026 至 2029 年间向日本投资 100 亿美元,用于扩展 AI 基础设施、加强与日本政府的网络安全合作,并计划到 2030 年培训 100 万名工程师和开发者。更关键的是,这笔投资明确指向“本地 AI 计算能力”和“本地数据驻留”,让日本企业和政府可以在本土使用 Azure 并保留敏感数据。这个动作说明,微软今天争夺的已经不是“谁家模型更会回答问题”,而是“谁能成为一个国家和一个产业在 AI 时代最可信赖的数字底座”。

这件事很重要,因为企业真正大规模使用 AI,最先遇到的往往不是模型够不够聪明,而是更现实的问题,数据能不能放出去,算力是不是够近,系统能不能对接,合规能不能通过,安全边界谁来担保。微软在日本这笔 100 亿美元投资里,把技术、信任和人才放在同一张蓝图上,本质上是在回答这些问题。它不只是要卖一个模型服务,而是要把 Azure、本地算力、网络安全、人才训练和政府合作打包成一个“国家级企业 AI 解决方案”。这就是为什么微软在这一轮 AI 里越来越像一家“数字基础设施公司”,而不是一家传统的软件巨头。

如果把视角再拉大一点,你会发现微软的关键性,还来自它所处的位置。AI 现在最值钱的,不是零散调用,而是高频、重度、持续的企业工作负载。要承接这些工作负载,必须同时拥有云、身份体系、办公协同、开发平台、安全体系和企业客户关系。微软恰好把这些东西握在同一只手里,Azure 承接算力和部署,Microsoft 365 承接知识工作,GitHub 承接开发者生态,安全产品承接治理和防护。这意味着,一旦企业开始认真把 AI 引入主流程,微软天然就站在流量、数据、权限和执行入口的交汇点上。它不是单点受益,而是平台型受益。这个位置,决定了它在 AI 时代很难只是一个“旁观者”。

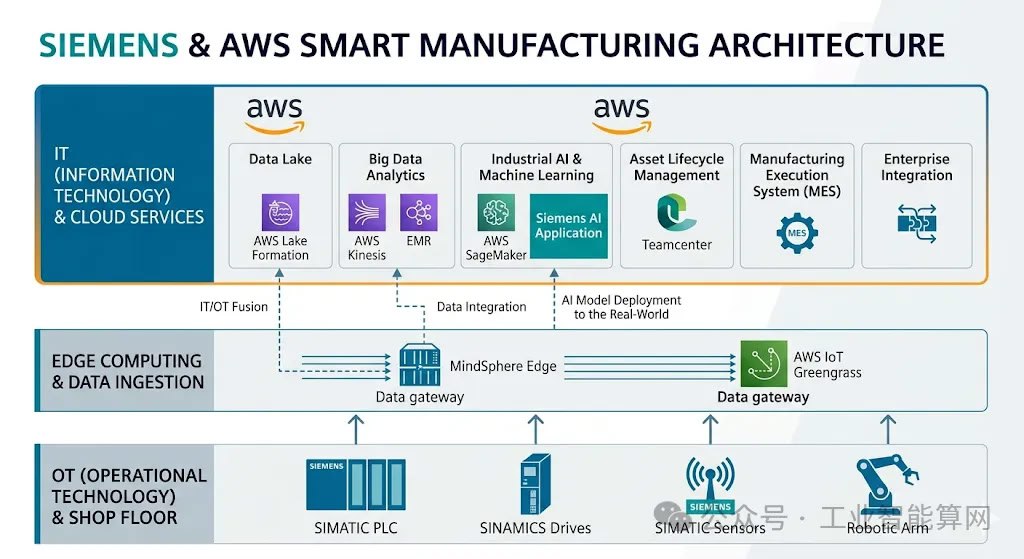

再看西门子,它的关键性则更容易被低估。因为在很多人印象里,西门子仍然是一家传统工业公司,是做自动化、电气化和工业设备的。但恰恰是这种“看起来不够互联网”的属性,让它在 AI 时代显得格外重要。2 月 12 日 Reuters 报道,西门子上调了 2026 财年利润预期,背后重要原因之一正是 AI 驱动的数据中心基础设施需求激增。报道提到,西门子第一财季工业利润同比增长 15% 至 29 亿欧元,数据中心相关收入增长超过三分之一,CEO Roland Busch 还特别强调,这一需求远超公司此前预期。换句话说,AI 爆发最直接带动的,不只是模型公司估值上涨,也包括支撑数据中心建设和运行的工业能力需求暴涨,而西门子正好卡在这个节点上。

这背后反映的是一个非常容易被忽略的真相,AI 首先是一场算力革命,但算力革命最后一定会变成一场工业革命。因为再强的模型,也要住进数据中心;再大的数据中心,也要有供配电、楼宇控制、自动化系统、能源管理、工业软件和可靠运营。AI 行业常常把焦点放在 GPU、芯片和模型上,但真正把一个个算力节点从 PPT 变成实体机房的,是电气、自动化、能效和工业工程能力。西门子之所以关键,不在于它会不会做通用大模型,而在于它掌握了 AI 浪潮中最稀缺的一部分现实能力,把庞大的数字需求转译成可运行的物理系统。

如果说微软代表的是“AI 如何进入企业”,那么西门子代表的则是“AI 如何真正落地到物理世界”。而且,这种关键性还不只体现在数据中心。3 月 23 日 Reuters 报道,西门子在北京宣布扩大与阿里云的工业 AI 合作,将 26 项新的工业基础设施、自动化和 AI 应用服务接入阿里云。这一动作释放出一个很明确信号,西门子不再只是工业时代的设备供应商,而是在主动向“工业 AI 平台参与者”转型。它卖的不只是机器和控制器,而是工业世界里的数据、软件、场景能力和行业 know-how。谁掌握这些,谁就更有机会把 AI 从办公场景推进到制造、能源、交通和基础设施这些更深的产业核心。

如果再往底层看,西门子的另一重关键性还在能源侧。2 月 11 日 Reuters 报道,Siemens Energy 第一财季净利润接近三倍增长至 7.46 亿欧元,主要受益于 AI 带动的燃气轮机和电网设备需求增长;2 月 3 日 Reuters 又报道,Siemens Energy 将在美国投资 10 亿美元,扩大电网设备和燃气轮机部件产能,以应对 AI 数据中心建设带来的电力需求压力。这个细节尤其值得重视,因为它说明 AI 竞争已经不只是“算力够不够”,而是“电力能不能跟上”。当数据中心越来越大、耗电越来越高时,谁能提供发电、输电和电网升级能力,谁就会成为 AI 产业链里被反复调用的基础角色。

所以,为什么说西门子和微软成了这一轮 AI 浪潮里的关键角色?因为它们分别占住了 AI 时代最重要的两道关口。

微软占住的是数字世界的组织入口。它面对的是企业软件、云平台、身份管理、知识工作和数据驻留问题,决定的是 AI 能不能进入公司日常,能不能被管理层放心接入核心流程,能不能成为真正的企业基础设施。它所提供的,不只是一个更聪明的工具,而是一整套可部署、可治理、可本地化的数字底座。

西门子占住的则是物理世界的运行入口。它面对的是数据中心建设、自动化系统、工业软件、电力基础设施和产业级 AI 场景,决定的是 AI 能不能从“云上的能力”变成“地上的系统”,能不能真正嵌入工厂、园区、交通、楼宇和能源网络。它所提供的,不只是硬件,而是让 AI 具备现实承载能力的工业底盘。

更重要的是,这两家公司身上还体现出一个越来越明显的趋势,AI 的竞争重心正在从“模型能力”转向“系统能力”。过去两年,行业最爱讨论的是谁的模型更聪明;到了今天,真正决定产业格局的,开始变成谁能把模型接入组织、接入基础设施、接入物理系统,并在这个过程中形成长期壁垒。微软的壁垒不是单个模型,而是企业软件和云生态的总和;西门子的壁垒不是一台设备,而是跨越工业软件、自动化、电气化和基础设施工程的系统集成能力。

这也是为什么,真正成熟的投资者和产业观察者,越来越不会只盯着“大模型六小龙”或者“某款新模型发布”,而会开始盯住像微软和西门子这样的公司。因为真正的大机会,往往不只出现在最热闹的舞台中央,也出现在那些把热闹变成现实、把算力变成系统、把概念变成工程的人手里。AI 想走得远,离不开云;想落得深,离不开工业;想真正进入企业和社会的主干系统,就离不开微软这样的数字底座公司,也离不开西门子这样的工业底座公司。

如果一定要给这篇文章下一个结论,我会这样说,这一轮 AI 浪潮表面上是模型革命,实质上是一次更大规模的“基础设施重写”。微软之所以关键,是因为它让 AI 能在企业里被部署、被治理、被本地化;西门子之所以关键,是因为它让 AI 能被供电、被建造、被嵌入真实产业。一个在数字世界铺路,一个在物理世界架桥。真正决定 AI 下一阶段高度的,未必只是最会训练模型的公司,而是那些能把 AI 变成基础设施、变成组织能力、变成现实系统的公司。西门子和微软,恰好就是这两类能力最鲜明的代表。