在当今的硅谷,如果你不谈论大语言模型、AGI(通用人工智能)或者万亿参数,你似乎就已经被时代抛弃。在英伟达(Nvidia)市值屡创新高、各路AI概念股狂飙突进的表象下,科技巨头们的财报上却正悄然酝酿着一场不为人知的"失血"危机。

许多人看到了云计算收入的暴涨,看到了"算力即权力"的宏大叙事,但如果我们穿透利润表的粉饰,直击企业财务的命脉——自由现金流(Free Cash Flow, FCF),一幅令人胆战心惊的画面正徐徐展开。

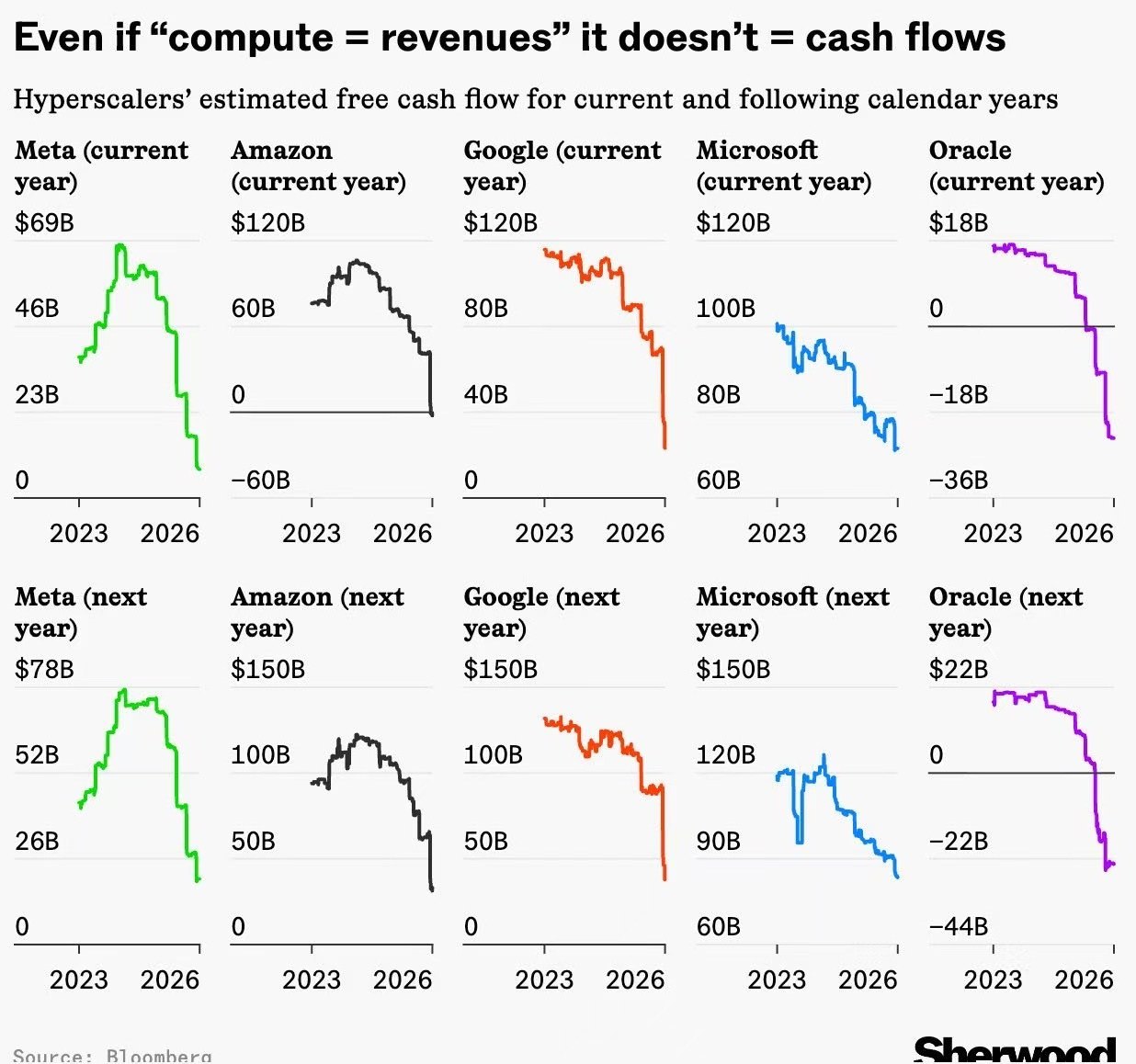

正如彭博社(Bloomberg)和Sherwood汇编的这组惊人图表所示:即使"算力等于营收",它也绝不等于"现金流"。从Meta到亚马逊,从谷歌到微软,再到甲骨文,所有这些处于AI军备竞赛最前沿的"超大规模云服务商"(Hyperscalers),其预计的自由现金流曲线都在呈现出一种令人不安的、高度一致的"跳水式"暴跌。

这不禁让人发问:在AI最繁荣的时代,科技巨头们的钱,究竟去哪儿了?

1. 数据不会说谎:一场史无前例的"现金流悬崖"

自由现金流,是企业在维持其现有业务和资产后,真正能够自由支配的现金。它是用来发放股息、回购股票、抵御经济寒冬的"真金白银"。在过去十年里,硅谷巨头们之所以能称霸全球资本市场,正是因为软件和互联网业务拥有极高的利润率和近乎印钞机般的自由现金流转化能力。

但现在,游戏规则变了。观察图表中的数据预测(涵盖当前日历年及下一年):

-

Meta与谷歌(广告双雄):尽管拥有着全球最强大的印钞机器(数字广告),但从2024年进入2025、2026年,其自由现金流的预期曲线像断了线的风筝一样急速坠落。谷歌的下一年度现金流预期甚至从约1000亿美元的高位,跌向深渊。

-

亚马逊与微软(云服务双霸):尽管AWS和Azure的营收在AI的加持下不断攀升,但现金流曲线依然呈现出陡峭的下行趋势。微软的当前年度现金流甚至被预测将出现腰斩式的下跌。

-

甲骨文(Oracle):作为正在努力追赶的云厂商,其图表最为触目惊心。为了在这场算力牌局中留在桌面上,甲骨文的自由现金流不仅在暴跌,甚至预计将深深扎入负值区间(跌破-180亿美元甚至-360亿美元的警戒线)。

这种全行业、步调一致的现金流崩塌,在科技史上极为罕见。它传递出一个明确的信号:目前的AI繁荣,是建立在透支未来数年现金流的超级资本支出(CapEx)之上的。

2. AI基础设施的"吞金黑洞":钱都去哪儿了?

要理解现金流为何枯竭,我们必须直视AI基础设施这个深不见底的"吞金黑洞"。科技巨头们正经历一场从"轻资产软件公司"向"重资产基础设施公司"的痛苦异化。

资本支出(CapEx)的狂飙主要流向了以下几个无底洞:

A. 昂贵的"英伟达税" (The Nvidia Tax)

生成式AI的训练和推理高度依赖算力。英伟达的H100、B200等高端GPU不仅价格极其昂贵(单卡数万美金),而且往往需要以几万张为单位组成超级计算集群。Meta的扎克伯格曾公开表示要囤积35万张H100,这仅仅是硬件采购成本,就高达数百亿美元。巨头们辛辛苦苦赚来的利润,很大一部分直接转化为了黄仁勋财报上的逆天营收。

B. 数据中心与"电老虎"的诅咒

有了GPU还不够,你还需要地方存放它们。传统的数据中心根本无法满足AI服务器恐怖的供电和散热需求。

-

能源危机:训练一个GPT-4级别的大模型,其耗电量足以供一个小城镇运行数月。科技巨头们现在不仅在抢芯片,还在抢夺变电站和核电站的控制权。亚马逊甚至斥资数十亿美元购买核电站旁的数据中心园区。

-

液冷与基建:传统的风冷已无法压制万瓦级别的机柜,全面转向液冷系统意味着整个数据中心架构的推倒重来,这又是一笔天文数字的基建投资。

C. 极短的折旧周期与"薛定谔的保值率"

这是最致命的一点。传统服务器可以用上5-7年,但AI芯片的迭代速度是惊人的。当你花费十亿美元建立了一个H100集群,两年后Blackwell架构甚至下一代架构面世时,你的旧集群在算力功耗比上将彻底沦为落后产能。高昂的硬件成本不仅意味着巨额的前期现金流出,还意味着在接下来的两三年内,企业利润表上将出现极其沉重的折旧(Depreciation)负担。

3. 为什么"算力=营收"无法转化为"现金流"?

图表的标题直击了当前华尔街的认知盲区:“Even if compute = revenues, it doesn’t = cash flows”。

云计算的商业模式本质上是"重资产租赁"。微软Azure买来GPU,租给OpenAI或企业客户。从财务上看:

-

账面营收很漂亮:客户按小时或按月支付算力租赁费,云厂商的Revenue节节攀升,财报光鲜亮丽。

-

净利润被折旧吃掉:购买GPU的几百亿成本,会在随后的三四年内按比例折旧,扣减当期利润。

-

现金流彻底干涸:最关键的是,为了保持竞争力,在上一代GPU还没回本的时候,云厂商就必须掏出现金去购买下一代GPU。这是一种永无止境的"仓鼠轮"游戏(Treadmill)。只要AI模型还在变大,只要算力需求还在指数级增长,巨头们就永远无法停下砸钱的脚步。赚来的钱甚至没机会在银行账户里捂热,就必须立刻付给英伟达、台积电、光模块厂商和电力公司。营收虽然在涨,但赚的都是"假钱"(账面利润),真金白银(自由现金流)全被基建吸干了。

4. 巨头们的"囚徒困境"与战略分化

面对如此恐怖的现金消耗,为什么没有人停下来?因为这是一场经典的"囚徒困境"(Prisoner’s Dilemma)。在通往AGI的道路上,谁也不敢掉队。一旦在算力储备上落后,可能失去的就是下一个十年的计算平台霸权。

然而,不同巨头的处境和应对策略也有所不同:

-

微软与谷歌(防守与进攻的焦灼):微软背靠OpenAI,必须不计代价地扩建算力以维持其领先地位,并将AI整合进所有产品线(Copilot)。谷歌为了捍卫其搜索帝国的基本盘,被迫以同样的规模进行军备竞赛。它们是这场战争的绝对主力,也是现金流消耗的大户。

-

Meta(孤注一掷的开源颠覆者):Meta没有云服务业务,买来GPU纯粹是为了训练开源模型(Llama)并改进其社交平台的广告推荐算法。它的资本支出是一场巨大的赌博,因为没有直接的"算力租赁"收入来对冲硬件成本。扎克伯格押注的是AI能让广告转化率带来质的飞跃。

-

亚马逊(实用主义的防守):亚马逊AWS虽然庞大,但在自研基础模型上慢了半拍(主要投资Anthropic)。它更多是在满足客户对多样化模型的需求,其现金流的下滑反映了它正在努力补齐AI基础设施的短板,以防被微软弯道超车。

-

甲骨文(疯狂的杠杆游戏):作为一个二线云厂商,甲骨文抓住了AI时代的细分机遇(提供极具性价比的裸金属GPU集群)。但图表中那条跌破零轴、深不见底的曲线表明,甲骨文正在通过极度激进的资本开支(甚至加杠杆)来换取市场份额,这对其资产负债表是一场严峻的考验。

5. 对科技生态的深远影响:凛冬将至?

如果全球科技巨头同时面临自由现金流的大幅缩水,这绝不仅仅是几家公司财报上的数字游戏,它将引发整个科技生态的连锁反应:

-

股东回报的缩水:过去几年,苹果、微软、谷歌动辄数百亿美元的股票回购是支撑美股长牛的核心动力。当自由现金流被AI抽干,回购和分红的力度必然会减弱。华尔街的耐心是有限的,如果两年后庞大的CapEx没有带来与之匹配的高毛利回报,投资者将开始用脚投票。

-

SaaS创业公司的凛冬:巨头没钱了,地主家也没有余粮。为了填补AI基建的窟窿,巨头们会更加严苛地审视其他非核心业务,裁员和业务线收缩将成为常态。同时,底层云资源的成本居高不下,将极大压缩上层AI应用(SaaS)创业公司的利润空间。

-

"重资产"诅咒降低估值倍数:华尔街愿意给纯软件公司高达20倍甚至30倍的市销率(P/S),是因为软件的边际成本趋于零。但如果AI时代的巨头最终演变成了类似电信运营商或电力公司那样的"重资产基建公司",其估值逻辑将被彻底重塑,市盈率中枢可能面临重估和下调的风险。

6. 终局推演:谁来为这场狂欢买单?

看着这些直线下坠的现金流曲线,我们不可避免地要问:这究竟是一场孕育新时代的伟大阵痛,还是一场史诗级的泡沫?

未来的走向大概率取决于两种终局:

乐观剧本:AI生产力大爆发。 在巨头们的现金流彻底烧干之前(可能在2026-2027年),AI大模型成功跨越了"玩具"阶段,真正融入到千行百业的业务流中,实现了对人类脑力的实质性替代或增强。届时,软件的定价逻辑将发生改变,按"产出(Outcome)"而非按"席位(Seat)"收费,带来史无前例的生产力红利,足以覆盖那些高昂的基建成本。

悲观剧本:AI基建泡沫破裂(AI Winter 2.0)。 如果大模型的Scaling Law(缩放定律)在未来两年遭遇物理或数据的天花板,模型智力的增长停滞,而高昂的算力成本却降不下来;企业客户发现AI并未带来预期的投资回报率(ROI),开始减少算力租赁。届时,巨头们手中庞大的GPU集群将成为世界上最昂贵的"闲置资产"和"电子垃圾"。折旧压力将彻底压垮利润表,引发科技股的崩盘。

结语

彭博社这张"自由现金流集体跳水"的图表,是狂热的AI时代里一面冰冷的镜子。它撕下了生成式AI无所不能的滤镜,露出了底层残酷的商业逻辑。科技巨头们正在进行一场以自身血液为筹码的豪赌,他们押注的是一个被AI彻底重塑的未来。

历史的吊诡之处在于,当年那些用轻资产模式颠覆了传统重资产行业的硅谷精英们,如今为了追逐下一个圣杯,正心甘情愿地将自己变成世界上最庞大、最笨重的"炼钢厂"。只是这一次,高炉里燃烧的不再是煤炭,而是以百亿美元计的现金流,以及整个人类对通用人工智能的终极渴望。

本文基于彭博社(Bloomberg)和Sherwood的研究数据整理分析