2026年伊始,全球软件行业尤其是软件即服务(SaaS)领域,正面临一场前所未有的风暴。生成式人工智能(AI)的迅猛发展,不再仅仅是技术赋能的助力,而是演变为对传统商业模式的颠覆性威胁。华尔街多家投行相继下调中国软件股评级,指出AI正破坏传统SaaS逻辑,导致营收增长但利润下滑的尴尬局面。部分成长板块市值蒸发超万亿,板块轮动加剧,这一现象不仅反映了市场情绪的剧烈波动,更预示着整个行业生态的重塑。

根据最近的市场数据,软件股票在2026年已损失超过1万亿美元市值,而中国软件公司如金蝶国际(Kingdee International Software)和腾讯等,股价跌幅达3%至12%。

一、AI如何颠覆传统SaaS模式

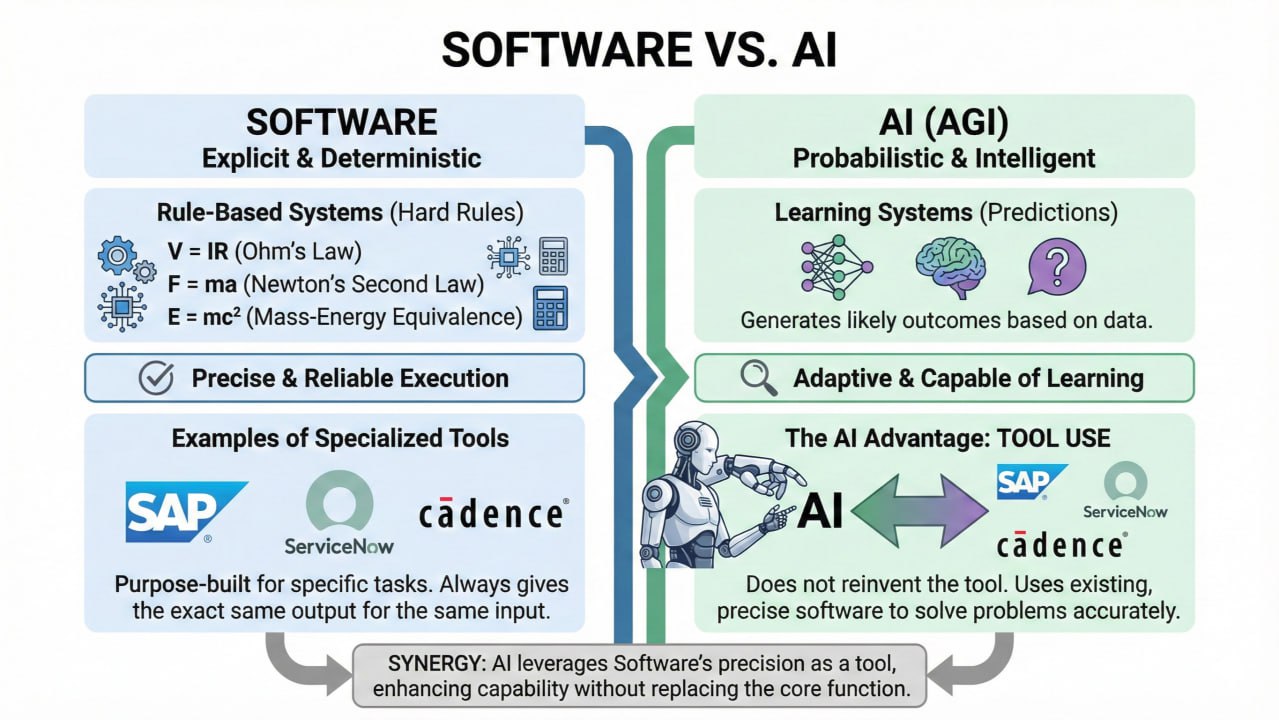

传统SaaS模式的核心在于通过云端订阅提供软件服务,强调用户黏性、数据锁定和可预测的经常性收入(ARR)。然而,生成式AI的兴起,正从多个维度挑战这一范式。

自动化能力的威胁

首先,AI工具的自动化能力显著降低了对人工干预的依赖。例如,Anthropic的Claude Cowork插件,能处理狭窄领域的任务如法律合同审查或财务分析,这直接威胁到专业SaaS产品如Salesforce或ServiceNow的定位。投资者担忧,AI代理(agents)将侵蚀SaaS的增长和毛利率,因为这些工具能以更低的成本实现类似功能。

知识与任务的商品化

其次,AI推动知识和任务的商品化。传统SaaS依赖于专有数据和算法壁垒,但AI模型如Claude或DeepSeek,能基于海量数据生成即时输出,降低用户对特定平台的依赖。这导致"定价压力不可避免",因为企业客户可能转向更廉价的AI驱动替代品。

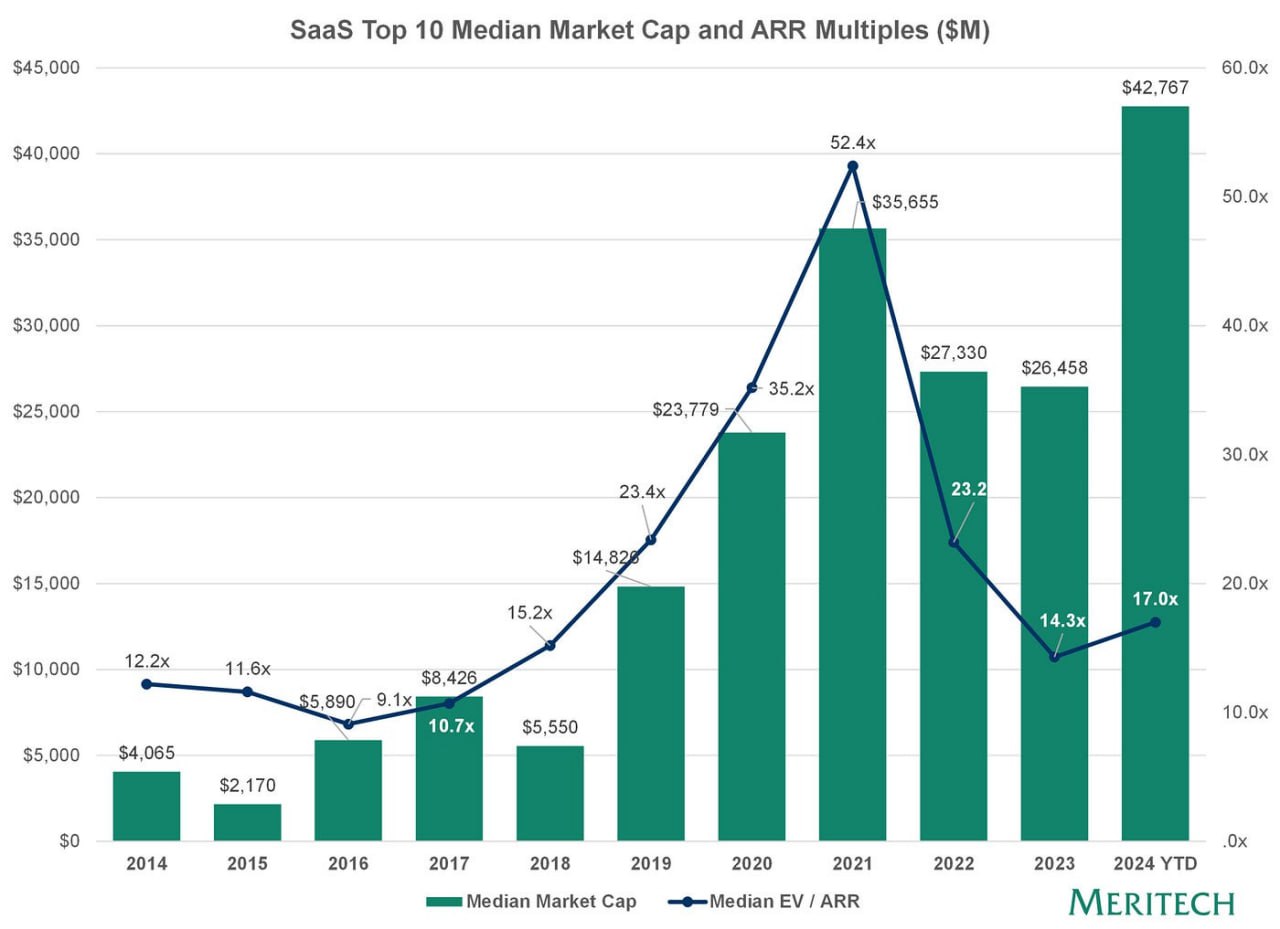

研究显示,SaaS顶级公司的企业价值/ARR倍数已从2021年的52.4x降至2024年的17.0x,反映了市场对增长放缓的预期。

从功能增强到核心取代

在技术层面,AI从功能增强转向核心取代。早期AI被视为SaaS的"特性"(feature),如集成聊天机器人提升用户体验。但如今,AI被视为**“存在性威胁”**,因为它能自动化整个工作流,压缩SaaS的定价权。

HFS Research的一项调查显示,52%的企业正积极调查AI生成技术,而仅4%关注非同质化代币(NFT),这凸显AI在新兴技术中的主导地位。

行业集中加速

此外,AI加速了行业集中。受益者如Microsoft(目标价625美元)和Palantir(230美元),通过AI货币化加速增长,而传统SaaS如Salesforce股价已跌26%。

这不是短期波动,而是结构性转变:AI从尾风转为颠覆力量。

二、华尔街投行的估值重估逻辑

华尔街投行对软件行业的下调评级,源于对AI颠覆的系统性评估。UBS Group最近下调中国软件行业评级,强调生成式AI破坏传统SaaS逻辑,导致估值重置。摩根士丹利则指出,这标志着长期叙事转变的开始,结束2026年1月前的非理性上涨。

关键逻辑

一是营收增长放缓。企业客户削减SaaS支出,转向AI工具,导致软件公司面临"营收增长但利润下滑"的困境。S&P 500软件指数在六天内损失8300亿美元市值,凸显这一担忧。

二是多重压缩。AI自动化工作流,挤压定价并降低进入壁垒,新竞争者涌入加剧竞争。

三是风险溢价上升。投资者从科技转向价值和周期股,如消费必需品和能源,导致软件板块轮动。

估值指标

在具体指标上,软件股前向倍数压缩至多年低点,许多大盘股低于五年平均估值。Bank of America分析师将此比作2025年1月DeepSeek发布时的波动,但当前水平接近"超卖"。

投行建议:SaaS公司需捆绑AI功能而非降价,以维持价值。但对于中国股,通缩压力加剧盈利下调风险。

三、中国软件股的具体冲击

中国软件股的跌幅尤为剧烈,受全球卖盘传导和本土因素影响。2月4日,中国软件股下跌3%至12%,远超MSCI中国指数的0.2%跌幅。

| 公司 | 跌幅 |

|---|---|

| 金蝶国际 | 🔴 逾12% |

| 腾讯 | 🔴 4% |

| 百度 | 🔴 3% |

| 阿里巴巴 | 🟡 近1% |

冲击原因

原因在于,中国SaaS模式虽不普遍,但常规软件工具易受AI颠覆。摩根士丹利警告,A股软件公司面临共识盈利下调,H股则承受AI主题发展的多重压力。

全球卖盘从美国延伸至亚太,Anthropic工具发布后,软件股普跌。本土因素包括经济放缓和AI竞争。中国企业正加速AI部署,但本土软件公司如Kingdee在转型中落后,导致投资者定价AI风险。

市值蒸发超万亿,反映了从高增长叙事向防御性转型。

四、全球市值蒸发与板块轮动

全球范围内,软件和服务股在七天内蒸发近1万亿美元市值,S&P指数跌至4月低点。2月3日单日损失3000亿美元,延伸至亚太和欧洲。

板块轮动明显

投资者从科技转向价值股,能源和工业受益。AI从增长驱动转为威胁,引发无差别卖盘。但分析师认为卖盘过度,潜在反弹机会存在。

市值蒸发时间线

| 时间 | 事件 | 市值损失 |

|---|---|---|

| 2026年1月 | DeepSeek发布余波 | 数千亿美元 |

| 2月3日 | Anthropic工具发布 | 单日3000亿美元 |

| 2月4日 | 中国软件股暴跌 | 板块跌幅3-12% |

| 一周内 | 全球软件股 | 近1万亿美元 |

五、未来的机遇与挑战

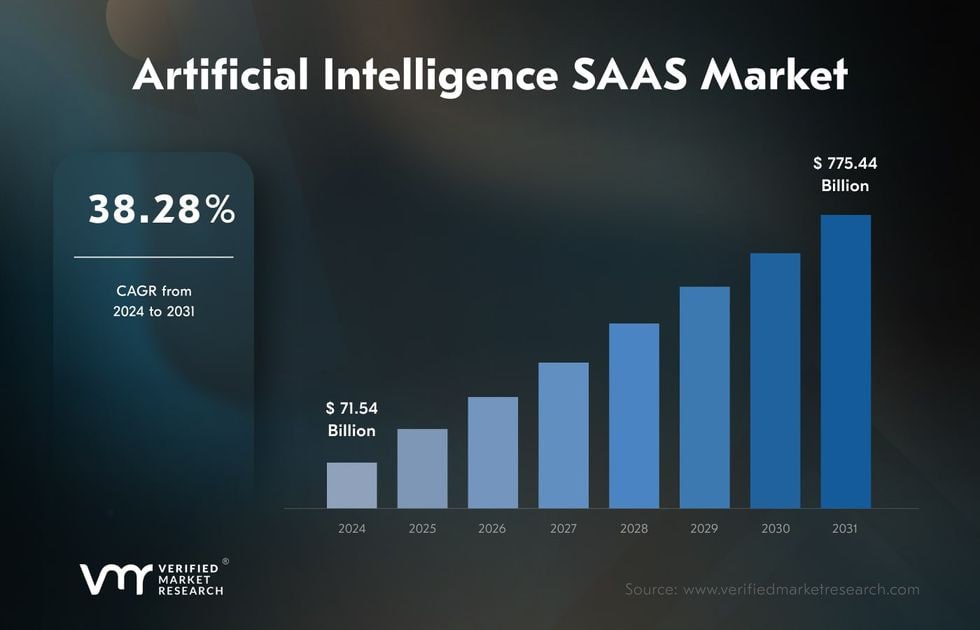

尽管挑战严峻,AI也带来机遇。SaaS市场预计到2031年达7754亿美元,CAGR 38.28%。机器学习占41.3%份额。

机遇:AI整合

SaaS需转向AI工作流平台,提升价值。挑战包括数据隐私、伦理和再培训。政策干预如再投资AI基础设施,将决定胜者。

中国的发展路径

中国可借鉴欧美,通过本土AI如DeepSeek加速转型。长远,AI将重塑SaaS为协同生态。

| 转型方向 | 传统SaaS | AI驱动SaaS |

|---|---|---|

| 价值主张 | 工具订阅 | 智能工作流 |

| 定价模式 | 按席位 | 按使用量/结果 |

| 竞争壁垒 | 数据锁定 | AI能力+网络效应 |

| 客户黏性 | 迁移成本 | 智能协同依赖 |

结语

AI对SaaS的颠覆引发估值危机,但也开启转型之门。中国软件股需加速AI融合,以应对全球轮动。投资者应关注结构性机会,而非短期恐慌。

最终,这一风暴将催生更高效的行业生态。

本文基于市场数据与投行分析报告整理,由工业智能算网发布。