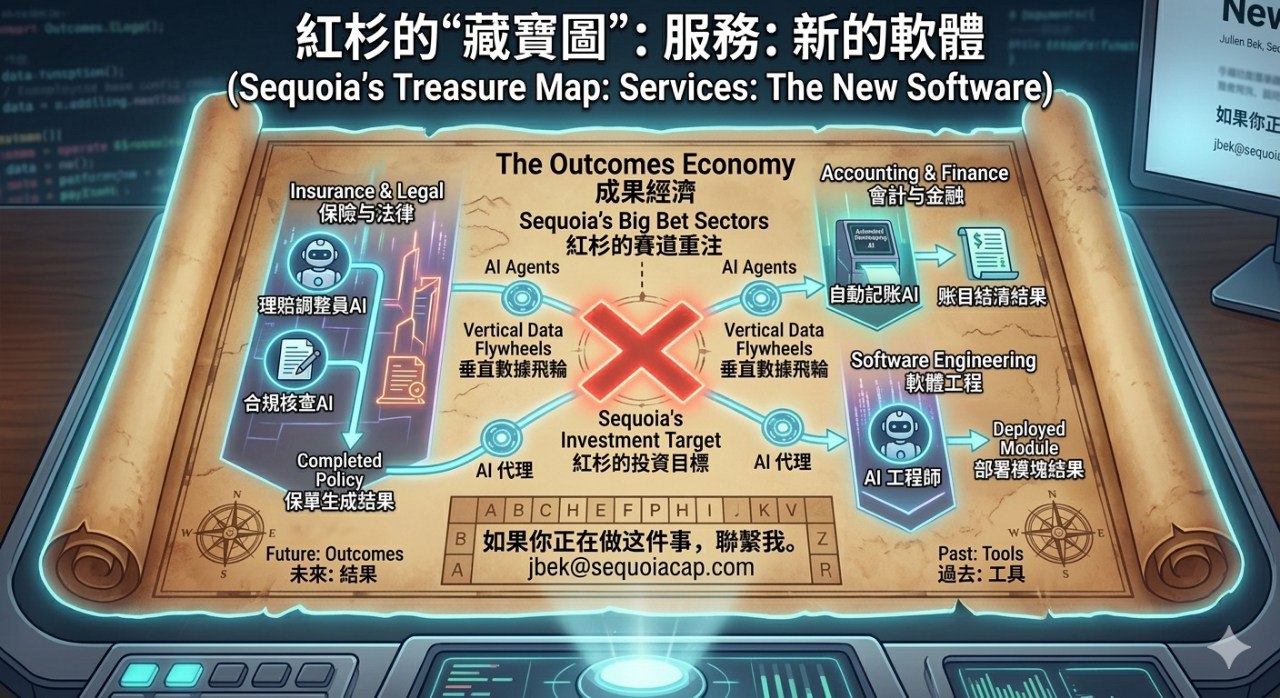

2026 年 3 月 5 日,红杉资本(Sequoia Capital)合伙人 Julien Bek 发布了一篇名为《Services: The New Software》的短文。这篇文章迅速在硅谷和全球创业圈引发了地震。文章篇幅极短,甚至没有华丽的辞藻,只有透彻骨髓的商业逻辑。最令人震惊的是,Bek 在文章末尾打破了顶级 VC 的高冷惯例,直接贴出了自己的 Email 邮箱:“如果你正在做这件事,联系我。”

这不仅仅是一篇投资笔记。在 2026 年这个 AI 代理(AI Agents)全面接管工作流的元年,红杉资本的这篇文章更像是一张公开的"藏宝图",它明明白白地告诉所有人:过去二十年由 SaaS(软件即服务)主导的时代已经落幕,一个"以软件之名,行服务之实"的新万亿市场正在开启。

以下是对这一趋势的深度观察。

一、核心命题:下一家万亿公司将是"伪装成服务公司的软件公司"

Julien Bek 在文章开篇就抛出了一个极具冲击力的断言:“下一家价值 1 万亿美元的公司,将是一家伪装成服务公司的软件公司。”

这句话揭示了当前 AI 创业者的集体焦虑:如果你的产品只是一个工具,那么当 Claude 5 或 GPT-6 再次升级时,你的核心功能会不会直接变成模型自带的一个"插件"?如果你卖的是"锤子",你永远在担心更好、更便宜的锤子出现。

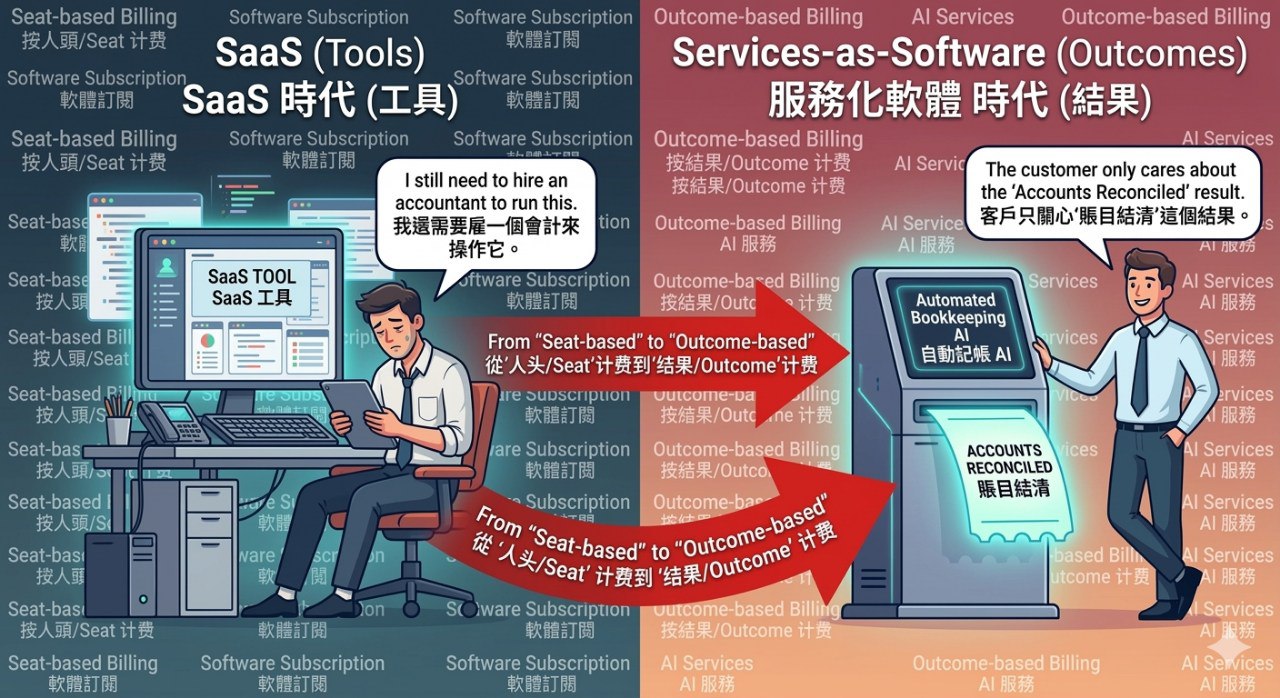

但红杉资本指出,如果你卖的不是"锤子",而是"盖好的房子",竞争格局将彻底改变。在 SaaS 时代,我们买的是 QuickBooks(软件),然后花 12 万美元雇一个会计来操作它;而在 AI 时代,客户真正想要的是"账目结清"这个结果。

这就是"服务化软件"的核心:不再向客户推销工具的订阅账号,而是直接向客户交付最终的工作成果。

二、从 SaaS 到"服务化软件":一场认知的范式转移

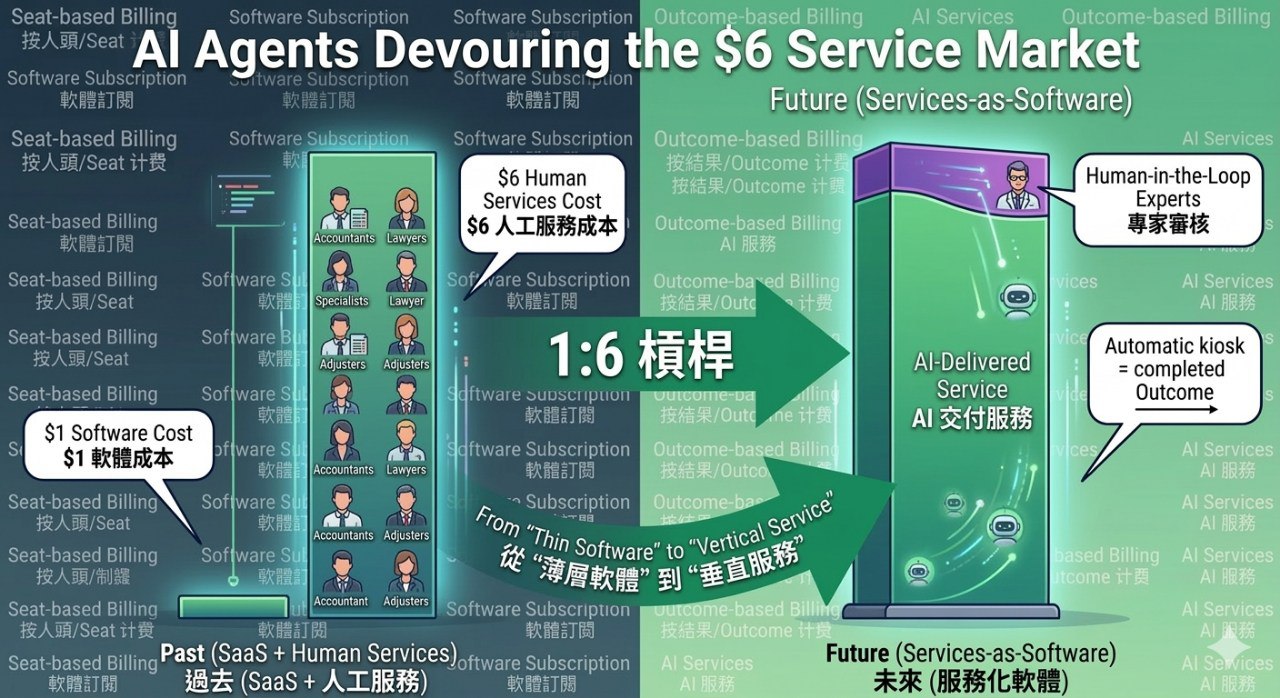

要理解这个转变,我们需要看清 SaaS 的局限性。过去十年,SaaS 的本质是"效率杠杆"——它通过数字化的方式,让员工的工作稍微轻松一点。然而,购买软件的公司依然需要支付高昂的人力成本来运行这些软件。

红杉给出了一个关键数据:在企业支出的每一美元软件费用中,往往伴随着六美元的服务费用。 这是一个巨大的错位。

- SaaS 的逻辑(Copilot 时代): 我给你一个副驾驶,他能帮你写代码、总结文档,但你还得坐在驾驶位上,你得为他的"陪伴"付费(按人头/Seat 计费)。

- 服务化软件的逻辑(Autopilot 时代): 我直接提供一个自动驾驶的快递车,你不需要雇司机,也不需要关心车怎么开,你只需要为"包裹送到"这个结果付费。

这种模式的转换,意味着初创公司正在试图吞掉那"6 美元"的服务市场,而不仅仅是争夺那"1 美元"的软件预算。

三、经济账的重构:1:6 的杠杆与被解放的利润空间

为什么红杉现在如此激进地推动这个逻辑?答案在于 AI 带来的边际成本骤降。

在传统的服务业(如律师事务所、会计师事务所、保险经纪商),公司如果要规模化,就必须等比例增加员工数量。这意味着边际成本高,利润率(Gross Margins)很难达到软件公司那样 80% 以上的水平。

然而,"伪装成服务公司的软件公司"拥有软件的成本结构和服务业的定价权。

- 定价权: 如果你提供的是法律审查服务,你可以按照"每份合同 500 美元"收费,这远高于"法律审查软件每月 50 美元"的订阅费。

- 成本结构: 交付这份合同审查的不是昂贵的初级律师,而是经过微调的 AI Agent 加上少量的专家审核。随着模型效率的提升和推理成本的下降,交付服务的成本会趋向于零。

这创造了一种史无前例的商业模式:它看起来像麦肯锡或埃森哲(服务业),但它扩展速度像 Google(软件业),利润率像 Visa。

四、自动驾驶(Autopilot)的剧本:外包是最好的切入点

Julien Bek 在文中提出了一个非常有意思的策略:将"外包"作为切入点。

目前,很多公司对 AI 还是持怀疑态度,不愿直接替换掉核心的内部工作流。因此,初创公司的机会在于那些已经被公司"外包"出去的任务。

- 情报重、判断轻的任务: 比如基础的代码审计、保险理赔初审、税务申报、合规核查。这些领域已经存在成熟的外包链条,客户习惯于支付"服务费"而不是"软件费"。

- 分销驱动(Distribution): 创业者不应该先卖 AI 技术,而应该先建立一套能稳定交付结果的服务流程。当你通过 AI 能够以 1/10 的成本交付比传统外包公司更好的结果时,你就拿到了入场券。

- 数据飞轮: 当 AI 开始处理真实的服务流时,它积累的不是"点击数据",而是关于"什么是好的判断"的专业数据。这种垂直领域的专有数据(Proprietary Data)才是抵御通用大模型(Foundation Models)进攻的真正护城河。

五、行业深挖:哪些领域正在发生这种革命?

根据红杉的观察,保险、法律、会计和软件工程是受冲击最大的四个垂直领域。

- 保险理赔与经纪($340B 市场): 保险理赔调整(Claims Adjusting)是一个典型的"情报密集型"工作。AI 已经可以从几千页的理赔报告中自动提取关键风险点,并根据保单条款直接给出理赔建议。这不再是一个"辅助工具",它正在成为一个"AI 调整员"。

- 软件工程: Bek 提到,一年前 Cursor 用户还把 AI 当作自动补全,但到了 2026 年,超过一半的任务是由 Agent 启动并完成的。公司不再只是买 GitHub Copilot,而是开始雇佣"AI 工程师团队"来承接完整的模块开发任务。

- 法律与审计: 法律合规正从"按小时计费"转向"按合规结果付费"。如果你能通过软件承诺 100% 的合规率,那么客户愿意支付比软件订阅高得多的溢价。

六、创业者的陷阱:创新者困境与"座位数"定价的终结

这篇文章对现有的 SaaS 巨头发出了严厉警告:你们面临着典型的"创新者困境"。

目前的 SaaS 巨头(如 Salesforce、Workday)是建立在"按座位收费"的基础上的。如果他们推出真正的"Autopilot"服务,减少了客户所需的员工数量,他们实际上是在削减自己的收入。

对于初创公司来说,这正是机会所在:

- 不要按座位计费(Don’t bill per seat): 既然 AI 是为了取代人工,你就不应该因为客户员工少了而少收钱。

- 按成果计费(Bill for outcomes): 这需要你对交付的质量负责。如果你不敢为结果负责,你就只是一个软件;如果你敢,你就是服务。

七、深度反思:2026 年,我们在投什么?

Julien Bek 的那封 Email 之所以引起轰动,是因为它标志着 VC 评估项目的标准发生了根本性漂移。

过去,VC 看的是 ARR(年度经常性收入)、Churn(流失率)和 LTV/CAC(客户终身价值/获取成本)。

现在,红杉开始看 “单位工作成本”(Cost per Unit of Work)。如果你的 AI 能够以比人类低两个数量级的成本完成同样质量的工作,那么你的市场份额将是无限的。

红杉的这张"藏宝图"也隐含了一个残酷的逻辑:纯粹的"薄层应用(Thin Wrappers)"已经死掉了。只有深扎进垂直行业,把 AI 深度耦合进业务逻辑,并敢于直接向最终客户交付"结果"的公司,才能在接下来的十年里生存。

八、结语:重定义"成果"经济

Julien Bek 在文章结尾的 Email,像是一个时代的招募令。

“Services: The New Software” 告诉我们:AI 不只是让软件变强,AI 是让软件消失。未来的企业不需要看到那个复杂的 Dashboard 界面,不需要看到成百上千个配置按钮,它们只需要看到那个最终的、正确的、已经执行完毕的 结果。

如果你正在构建这样一个"不需要人操作"的服务化实体;如果你正在利用 AI 的智能密度去攻击那些传统、臃肿、高人力成本的服务行业;如果你正试图定义什么是"成果经济"——那么,红杉的门正为你开着。

这不只是一个投资建议,这是 2026 年所有科技创业者的生存指南。

观察者注:本文基于 2026 年 3 月红杉资本合伙人 Julien Bek 的公开论点整理。如果你对此有共鸣,或许你也已经拿到了那张通往"服务化软件"时代的船票。