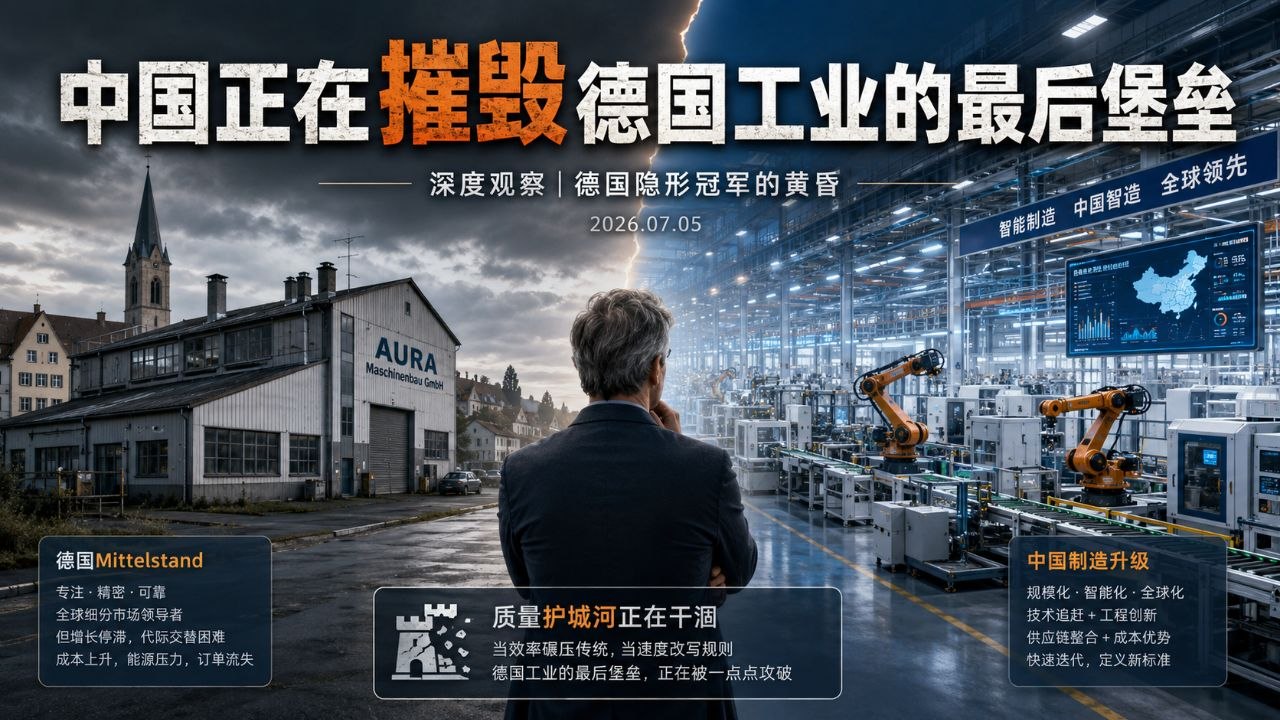

摘要:华尔街日报7月4日刊发长文,以德国Aura机械制造公司为切口,描绘了中国制造业升级正在如何摧毁德国"隐形冠军"的最后壁垒。德国制造业就业每月流失超1万个岗位,对华资本品贸易从75亿欧元顺差转为5亿欧元逆差,工业产出自2022年2月以来下滑约10%。中国"万家小巨人"计划精准对标德国中小企业,正在全球市场上以半价竞争——而德国自身的成本高企、能源危机和企业家精神衰退,同样难辞其咎。

法兰克福——几十年来,数千家构成德国经济脊梁的利基型世界级制造商,依靠一条不可逾越的护城河生存:无可匹敌的质量。现在,这条护城河正在干涸。

这段话是华尔街日报驻欧洲记者Tom Fairless在7月4日刊发的一篇长篇报道的开篇。这篇题为《中国正在摧毁德国工业的最后堡垒》(China Is Devastating the Last Stronghold of German Industry)的文章——发表于美国250周年独立日当天——讲述的不是一个突然事件,而是一个酝酿了至少十年、正在加速的历史转折。

一、"隐形冠军"的黄昏

德国的"Mittelstand"——直译"中等阶层",但实际含义远比字面丰富——是一个由数千家中小型制造商构成的经济生态。它们大多不直接面对终端消费者,而是为工业生产提供机器、部件、工具和工艺解决方案。这些公司大多家族经营,许多位于乡村小镇,世世代代在同一座工厂里生产同一类产品。它们中的佼佼者被称作"隐形冠军"——在各自的利基市场占据全球大半份额,却几乎不为公众所知。

这个体系一直是德国经济奇迹的秘密武器。当德国的汽车和化学工业面临竞争时,Mittelstand靠专业化、高质量和客户忠诚度保持不可替代性。一台德国制造的注塑机用20年不出故障,一套德国制造的温控系统精度比中国同行高一个数量级——这就是它们的定价权所在。

但华尔街日报的报道指出了一个残酷的事实:这种定价权正在消失。中国制造商正在以前所未有的速度缩小质量差距,同时价格只有德国竞争对手的一半甚至更低。

二、一个具体案例:Aura的困境

Tom Fairless选择了一个很有代表性的样本:位于德国西南部的机械制造公司Aura。115名员工,年营收约3000万美元,主要生产大型工业机械的加热设备——这些设备被安装在压机、烘箱和挤出机中,参与生产从塑料袋、窗框到汽车零件和零食的几乎所有工业化产品。

Aura的董事总经理Patric Burkhart说,中国竞争在过去短短六个月内急剧加剧,订单大幅萎缩。“为了从德国和日本制造商那里赢得项目,我必须有非常强的创造力。”——这种委婉的说法背后,是价格战、利润压缩和生存压力。

一个更具转折意味的细节是:Burkhart曾经全部在德国生产,现在已有20%的产品在中国制造。如果欧洲的情况没有改变,这个比例可能增加到70%。

三、数字不会说谎

华尔街日报用一系列数字描绘了德国工业的失速轨迹:

- 德国工业正在以每月超过1万个岗位的速度流失就业。根据安永5月份的报告,制造业就业已降至十年来最低水平。

- 工业产出自2022年2月以来下降了约10%,其中能源密集型行业的降幅超过15%。

- 德国对华资本品贸易——曾经一直是顺差——从2024年中期的约7.5亿欧元顺差,在一年内滑落到2025年8月的5亿欧元逆差。这是几十年来的首次。

- 德国机床对华出口在2026年第一季度同比暴跌约三分之一。

- 中国对德国的商品总出口今年前五个月同比增长17%,对欧盟整体增长16%。

这些数字的组合意味着:德国不仅在中国市场上节节败退,即使在自己的本土和传统出口市场,中国产品也在步步紧逼。

四、这不是自然竞争——是精心设计的工程

华尔街日报指出了一个关键区别:中国的制造业崛起不是市场自然演化的结果,而是一个有意识、有步骤、有国家资源支撑的产业政策工程。

在"万家小巨人"计划之下,中国政府将巨额补贴、税收优惠和国家资源注入了数千家专业化的中型企业。这个计划的目标非常明确:系统性地替代德国的"隐形冠军"。

其结果正在供应链的每一个环节体现。当东欧或南美的制造商建设新工厂时,他们现在可以一次性从同一家中国供应商那里采购全套生产线——从注塑机、机械臂、干燥器到云管理软件。中国供应商提供的不是单个设备,而是完整的"生态系统",而德国的Mittelstand仍然在单打独斗地推销自己的零部件。

伦敦智库欧洲改革中心在最近一份报告中警告:“中国已经吃掉了德国工业的大部分午餐,现在正准备开始吃晚餐。”

五、德国自己也有责任

当然,把一切归咎于中国是不完整的分析。华尔街日报的报道并非单向指责北京——它同样坦率地审视了德国自身的问题。

首先是能源价格。俄罗斯管道天然气断供后,德国工业长期忍受全球最高的能源成本之一。能源密集型行业——化工、钢铁、玻璃、造纸——受到的打击尤其严重,产出下降超过15%。即使液化天然气基础设施已经到位,成本优势仍远未恢复。

其次是欧洲内部的需求疲软。欧元区经济增长乏力,内需不足,使得德国制造商越来越依赖出口市场——而出口市场恰好是中国攻势最激烈的战场。

第三,中国的通缩压力也在压低中国的出口价格。当中国国内消费不足、工厂库存堆积时,企业更加激进地在海外打折销售。而人民币兑欧元和美元的实际有效汇率,很多经济学家认为被低估了——这进一步放大了中国产品的价格优势。

还有企业家精神的问题。曾任西门子高管的Michael Suess——现在是瑞士涂层制造商Oerlikon的执行主席——给出了一个相当直率的判断。他说Mittelstand的困境在很大程度上是因为"德国的成本太高,而新一代家族企业家缺乏雄心"。"是的,中国的竞争力在增强,"Suess说,“但德国需要真正的改革。我们必须走出舒适区。”

这个判断可能刺痛很多人,但它不无道理:当外界威胁被逐步夸大时,内部改革压力反而被消解了。

六、中国产业链的全方位侵蚀

华尔街日报的报道揭示了竞争最为激烈的几个战场:

汽车工业:中国电动车已经对德国汽车工业构成直接威胁。大众、宝马、奔驰在中国市场正面临前所未有的竞争压力,而德国本土市场同样迎来了中国品牌的进入。

热泵与电器:在规模化生产至关重要的领域,中国的成本优势几乎是压倒性的。

机械工程:这是目前最令德国忧虑的领域。德国机械设备制造业联合会外贸主管Oliver Richtberg警告,中国竞争对手已经控制了全球约三分之一的机械产量,而这些企业的员工规模是一百万德国工人。“如果他们达到40%或50%,我们将没有任何筹码了。”

高端光学与激光:这是Mittelstand中少数还能维持优势的领域之一。通快(Trumpf)的激光器和蔡司(Zeiss)的光学设备仍然是世界顶尖。但华尔街日报指出,北京正在努力解决这些依赖关系——用中国自己的产品替代它们。

七、欧盟的反应:来得太晚,还是注定太少?

面对中国制造业的攻城略地,欧盟并非无动于衷。过去两年,欧盟发起了创纪录数量的对华贸易案件。但公平地说,这些措施覆盖的中国进口产品数量仅占极小部分——大部分商品仍在零关税或低关税之下自由流通。

今年6月的一次布鲁塞尔峰会上,欧盟领导人讨论了更广泛和更强硬的贸易防御措施。但分析人士预计,这些措施至少需要一年甚至更长时间才能落实。

对于已经在每天流血的企业来说,这个时间表可能是不可接受的。

Rhodium Group的高级顾问Noah Barkin警告:如果欧洲政策制定者不采取更强硬的措施保护工业,“你可能会看到德国Mittelstand的急剧衰退。”

但贸易保护本身也是有代价的。德国长期以来一直是最坚定的自由贸易倡导者之一——柏林深知封闭市场会引发报复,而德国对华出口虽然缩水,但其绝对规模仍然可观。更关键的是,对于依赖全球化供应链的制造业经济体而言,向保护主义转向本身就是一种自我伤害。

八、更大的图景:一场工业秩序的变迁

华尔街日报这篇报道的真正分量,不仅仅在于它描述了德国中小企业正在承受的阵痛。它揭示的是一个更大的结构性问题:

二战后,全球工业分工的格局大致是:西方做高端、做品牌、做标准,亚洲做组装、做中低端、做规模化。这个分工为德国这样的高端制造经济体提供了几十年的超额利润——它们卖一台机器赚的钱,相当于亚洲工厂卖几百个产品的利润。

这个格局正在不可逆转地改变。中国不仅在做规模化生产,正在用同样的速度和质量去逼近高端。而且在这条路上,中国有国家意志、有资本力量、有市场规模的综合加成。

德国Ifo经济研究所所长Clemens Fuest说了一句很诚实的评价:“很难说这会走向何方。”——这句话背后,是德国经济精英对本世纪最大不确定性的真实焦虑。

九、对中国的启示

对于一家中国读者为主体的深度分析来讲,这篇华尔街日报也有一个不可忽视的角度:

德国今天面对的问题,一定程度上也是中国明天可能面对的问题。当越南、印度尼西亚、墨西哥甚至非洲国家开始沿着同样的路径向上攀登时,中国制造业能否保持竞争力?在中国劳动力成本已经远高于二十年前的今天,当"万家小巨人"效应边际递减时,中国产业升级的下一站是什么?

德国Mittelstand的困境提醒我们:没有一个国家的制造业优势是永恒的。德国用质量构筑了护城河,这条护城河正在被填平。中国的制造业也需要思考——当"价格优势"不再是绝对武器时,下一道护城河是什么。

华尔街日报用德国小镇上115名员工的工厂作切口,讨论的其实是一个全球性的命题:在技术、资本、政策和人口的大潮中,谁能在下一轮工业竞争中存活下来,靠的不仅是谁更大、更有补贴,而是谁适应得更快。

参考文献

- Tom Fairless, “China Is Devastating the Last Stronghold of German Industry”, The Wall Street Journal, July 4, 2026

- EY, German Manufacturing Jobs Report, May 2026

- Apollo Global Management, Germany-China Capital Goods Trade Data, 2025-2026

- VDMA (German Mechanical Engineering Industry Association), Global Machinery Production Survey, 2026

- Centre for European Reform, “China’s Challenge to European Industry”, 2026

- Ifo Institute for Economic Research, German Industrial Output Data, 2026

- Infront Consulting, German Mechanical Engineering Competition Survey, January 2026

本文基于华尔街日报2026年7月4日刊发报道及相关公开数据撰写。全文约2500字。