摘要:DeepSeek 正在进行成立以来的首次外部融资,估值从 100 亿美元迅速飙升至 200 亿美元以上。腾讯和阿里巴巴都在谈判桌上。曾经以"不需要外部资金"为傲的 DeepSeek,为什么突然改变了主意?

2023年,DeepSeek创始人梁文锋说过一句被广泛引用的话:“钱从来不是我们的问题。”

2026年4月,DeepSeek正在进行成立以来的首次外部融资。据The Information报道,腾讯和阿里巴巴都在积极洽谈入股事宜,估值目标已经从最初的100亿美元飙升至200亿美元以上。短短几天之内翻了一倍。

从"钱不是问题"到"钱现在是问题",中间发生了什么?

一、独立神话的终结

DeepSeek的故事之所以引人注目,很大程度上是因为它的"反常识"。

在一个烧钱如流水的行业里,DeepSeek是个异类。它由梁文锋的量化对冲基金幻方量化全资控股,从未接受过任何外部投资。梁文锋多次拒绝了中国顶级风投和科技巨头的投资邀约,理由是不想让追求短期回报的投资人干扰研究方向。

这种独立性在2025年初达到了顶峰。DeepSeek-V3模型的训练成本据报道仅为560万美元,使用2048块NVIDIA H800 GPU,却实现了与硅谷动辄数十亿美元预算的模型相当的性能。DeepSeek-R1推理模型更是在2025年1月震动了整个行业,直接导致NVIDIA股价单日暴跌。

“用最少的钱做最好的模型”——这是DeepSeek的品牌叙事,也是它最大的竞争壁垒。

但现在,这个叙事正在瓦解。

二、V4 为什么迟迟不来

DeepSeek的下一代旗舰模型V4,已经被多次推迟。

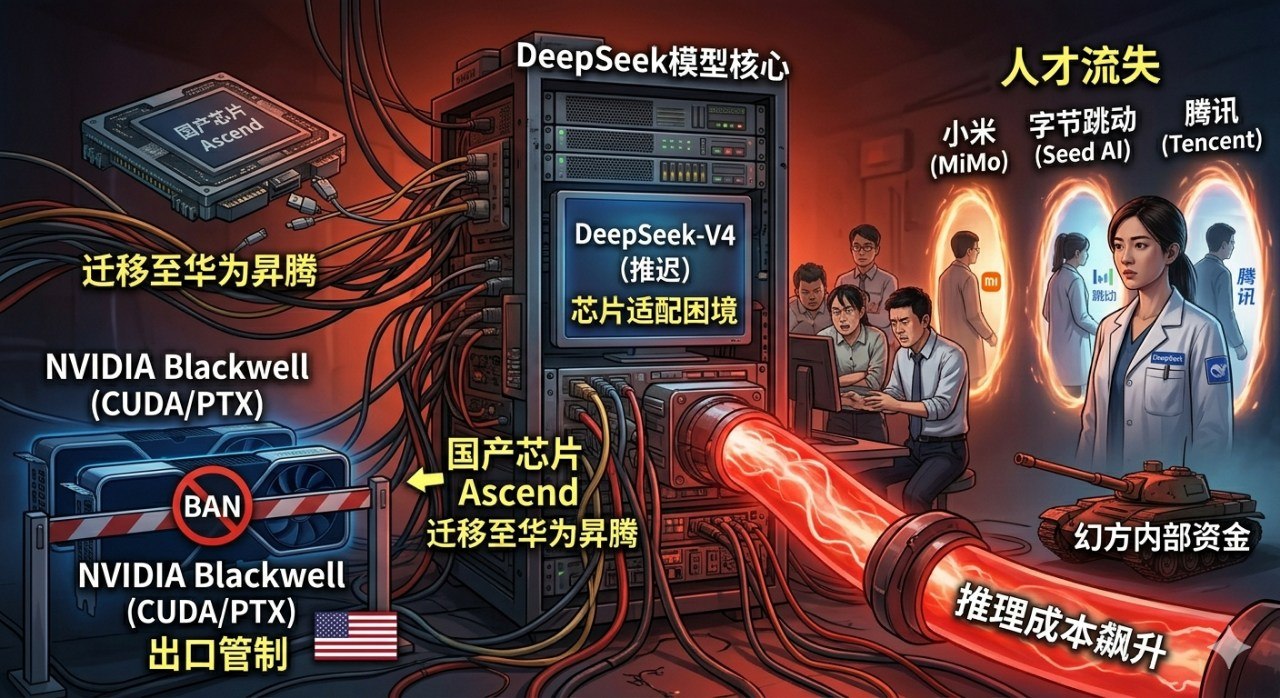

推迟的原因是多方面的,但最核心的一个,是芯片适配问题。

在美国出口管制的压力下,北京方面一直在推动国内AI企业转向华为昇腾等国产芯片。DeepSeek的架构原本深度依赖NVIDIA的CUDA生态和PTX指令集,要迁移到华为芯片,意味着大量的底层重写工作。据报道,华为的工程师已经被派驻到DeepSeek团队,协助解决训练过程中的稳定性问题。

这不是一个简单的"换个芯片"的事情。华为昇腾芯片的芯片间互联速度更慢,软件工具链的成熟度也远不如NVIDIA的CUDA。对于一个追求极致效率的团队来说,这种迁移消耗的不仅是时间,更是核心研发资源。

与此同时,关于DeepSeek使用走私的NVIDIA Blackwell GPU训练V4的传闻也在发酵。今年4月,有美国官员声称DeepSeek在内蒙古的数据中心使用了通过非正规渠道获得的Blackwell芯片。NVIDIA回应称"这种走私说法似乎不太可能",但也承认无法完全排除。日本时报的报道则指出,如果DeepSeek真的成功在华为芯片上完成了V4的训练,“这将标志着地缘政治技术格局的实质性转变”。

无论真相如何,V4的延迟是确定的。而在AI这个领域,时间就是一切。

三、人才流失:比缺钱更致命的危机

如果说V4延迟是技术问题,那么人才流失就是组织问题——而且可能更加致命。

DeepSeek的团队规模据估计不到300人。在这样一个精英小团队里,每一个核心研究员的离开都是重大损失。

罗福利,V2模型的核心开发者,2025年11月离开加入小米,领导MiMo空间智能团队。郭大亚,R1模型的主要作者之一,跳槽到字节跳动的Seed AI部门。王炳轩,另一位DeepSeek工程师,据报道同期离开加入腾讯。

字节跳动否认了郭大亚年薪高达1亿元人民币(约1400万美元)的传闻,但确认其薪酬方案包含股权激励。

这些离职反映的是中国AI行业正在上演的一场残酷的人才争夺战。阿里巴巴、字节跳动、腾讯这些资金充裕的巨头,正在系统性地从小型实验室挖人。对于DeepSeek这样一个没有外部融资、无法提供上市预期和大额股权激励的公司来说,留住顶尖人才变得越来越困难。

梁文锋曾经的逻辑是:不融资 → 不受商业压力干扰 → 专注长期研究。但现在的现实是:不融资 → 无法提供有竞争力的薪酬 → 核心人才流失 → 研究进度受阻。

独立性从优势变成了劣势。

四、200 亿美元,贵还是便宜?

把DeepSeek放在中国AI融资的大背景下看,200亿美元这个数字其实很微妙。

根据公开报道,中国主要AI实验室的最新估值大致如下:

智谱AI(Zhipu):300-500亿美元区间,已准备IPO。MiniMax:300-400亿美元区间,同样在筹备IPO。月之暗面(Moonshot):最新一轮融资估值约180亿美元,正在以该估值寻求10亿美元融资。

DeepSeek的200亿美元估值,低于智谱和MiniMax,与月之暗面大致持平。考虑到DeepSeek在技术影响力上远超这些竞争对手——V3和R1模型在全球范围内引发的关注度是其他中国AI实验室无法比拟的——这个估值显得相当"克制"。

但换个角度看,这也反映了市场对DeepSeek当前困境的定价。V4延迟、核心人才流失、芯片适配的不确定性,这些风险都被计入了估值。

值得注意的是,腾讯和阿里巴巴几乎投遍了中国所有主要AI实验室。它们的投资逻辑不是"押注赢家",而是"不能错过任何一个"。对于DeepSeek来说,接受这两家的投资意味着获得资金和资源,但也意味着失去一部分独立性——而独立性恰恰是DeepSeek最核心的品牌价值。

五、训练便宜,推理很贵

理解DeepSeek为什么突然需要钱,有一个关键的技术背景:训练和推理的成本结构完全不同。

DeepSeek之所以能用560万美元训练V3,是因为训练是一次性的——你花一笔钱,跑完就结束了。但当模型被部署到生产环境中,面对数百万用户的实时请求时,推理成本是持续的、不断增长的。

据报道,DeepSeek的支出重心已经从一次性训练转向了持续的推理、基础设施和产品集成。这些开支更难通过内部资金维持。

简单来说:造一辆车可能不贵,但让它每天跑起来、维护它、给它加油,这才是真正烧钱的地方。

DeepSeek的API服务在全球范围内被广泛使用,这既是它的成功,也是它的负担。用户越多,推理成本越高。在没有外部收入能覆盖这些成本的情况下,持续依赖幻方量化的内部资金变得不可持续。

六、客观看待:这不是失败,是成长的代价

很多人看到"DeepSeek融资"这个消息,第一反应是"DeepSeek不行了"。这种解读过于简单化。

事实上,几乎所有成功的AI实验室最终都走上了融资的道路。OpenAI从非营利转向营利,Anthropic接受了亚马逊和谷歌的数十亿美元投资,xAI从特斯拉和外部投资者那里筹集了大量资金。在AI这个资本密集型行业里,"不融资"不是美德,而是一种奢侈——而且是一种越来越难以维持的奢侈。

DeepSeek真正面临的挑战不是"要不要融资",而是"融资之后能不能保持技术上的独立判断"。梁文锋之所以长期拒绝外部资金,核心担忧就是投资人会把公司推向短期商业化,偏离长期研究的方向。

这个担忧是合理的。但在V4延迟、人才流失、推理成本飙升的三重压力下,不融资的代价已经超过了融资的风险。

200亿美元的估值,对于一个不到300人的团队来说,仍然是一个令人瞩目的数字。它证明了市场对DeepSeek技术能力的认可。但接下来的关键问题是:拿到钱之后,DeepSeek能不能在巨头的资本包围中,继续做出让整个行业震动的东西?

这个问题的答案,可能要等到V4发布的那一天才能揭晓。